第五章《标准差(S.D.)可以灵活运用于股票风险指标(波动率)》。

总结

- 在股票交易中,不仅是收益率的平均值,S.D.也很重要。

- 购入股票时,有收益率会从收益率平均值下降1个S.D.左右的思想准备会比较好。

- 购入股票时,不用过多考虑收益率从收益率平均值下降2个S.D.左右的情况。

- 股票的收益率的S.D.的术语,叫做波动率。收益率变动的幅度是S.D.,股票的收益率大致不会超过这个幅度。波动率是股票交易风险的指标。因此购买股票的时候不仅关注收益率,也要对波动率有充分的预想。当然,波动率既然是风险的指标,也是机会的指标,因为波动率一样有提高的可能。波动率可以像这样作为积极的基准来使用:“波动率为9%,就不用过多考虑从平均值算起下降(当然也包括提高)18%(S.D.x2)以上的情况”。

练习

以随即选择的100支股票数据为例,初始化并加载数据:

1 | import pandas as pd |

1 | df = pd.read_csv('stock_sample.csv',index_col='id') |

选择代码为300001~300100的股票,2010年以来的数据:

1 | stock_list = list(range(300001,300101)) |

部分数据:

id stock_id ddate opening ending

0 300001 2010-06-30 31.97 32.50

1 300001 2010-06-29 34.38 32.21

2 300001 2010-06-28 35.00 34.21

3 300001 2010-06-25 36.78 35.30

4 300001 2010-06-24 36.77 36.80

5 300001 2010-06-23 36.20 36.65

6 300001 2010-06-22 36.30 36.51

7 300001 2010-06-21 34.68 36.48

8 300001 2010-06-18 36.05 34.92

9 300001 2010-06-17 38.66 36.58

示例走势图:

1 | df[(df.stock_id == 300001)].plot(x=['ddate'],y=['ending']) |

计算每月收益率:

1 | for stock in stock_list: |

转为DataFrame并排序:

1 | df_earnings = pd.DataFrame(earnings,columns=['stock_id', 'year', 'month', 'earning']) |

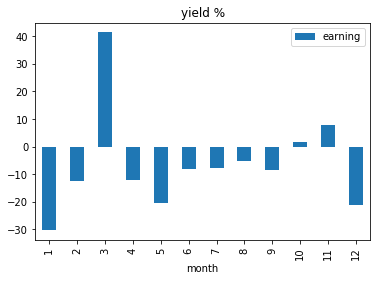

看看某支股票去年的月收益率:

1 | df_earnings[(df_earnings.stock_id == 300085) & (df_earnings.year == 2016)].plot(title='yield %',kind='bar',x=['month'],y=['earning']) |

以年度为分组计算每年月收益率平均值:

1 | df_mean = pd.DataFrame(df_earnings.groupby(['stock_id','year'])['earning'].mean()) |

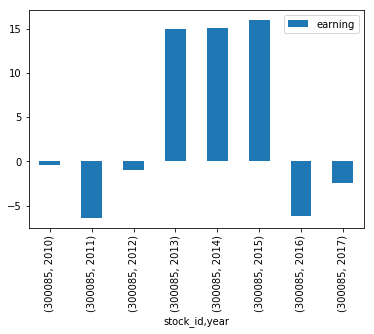

查看某支股票每年月平均收益率柱状图:

1 | ix = [[300085, x] for x in range(2008,2018)] |

计算2010年以来月平均收益率,并列出前10名:

1 | df_mean.groupby(['stock_id'])['earning'].mean().sort_values(ascending=False)[:10] |

stock_id

300085 3.679096

300065 2.570806

300053 2.290753

300096 2.252467

300089 2.236936

300033 2.169987

300001 2.029728

300088 1.809519

300093 1.776221

300094 1.535761

Name: earning, dtype: float64

300085股票每月平均收益率为3.68%。波动率如何?

1 | df_mean.groupby(['stock_id'])['earning'].std().sort_values(ascending=False)[:10] |

stock_id

300028 11.300372

300078 11.190404

300089 9.949564

300085 9.867805

300093 9.592507

300017 9.365593

300096 9.363070

300001 9.085169

300059 8.500013

300008 8.370660

Name: earning, dtype: float64

300085股票2010年以来收益率标准方差平均值为9.87。也就是说,购买这支股票每月平均约有3.68的收益,但也有损失大约6.2%的可能。根据上一章学过的,“1个S.D.左右的数据是常见的”。运用这个原理,可观察并考虑得出该股票月收益率3.68+/-10%的可能。说得极端一些,“应该做好购买这支月平均收益3.68%的股票时,有可能遭到大约6%的损失的准备”。